ソニー損害保険株式会社(代表取締役社長:坪田 博行、本社:東京都大田区)の2024年3月期第1四半期(2023年4月1日~2023年6月30日)の決算概要について、別紙のとおりお知らせします。

[別紙の目次]

・四半期貸借対照表・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・P1

・四半期損益計算書・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・P2

・損益状況の対前期比較・・・・・・・・・・・・・・・・・・・・・・・・・・P3

・種目別保険料・保険金・・・・・・・・・・・・・・・・・・・・・・・・・・P4

・単体ソルベンシー・マージン比率・・・・・・・・・・・・・・・・P5

主な業績の状況は以下のとおりです。

■ 元受正味保険料、正味収入保険料、経常収益

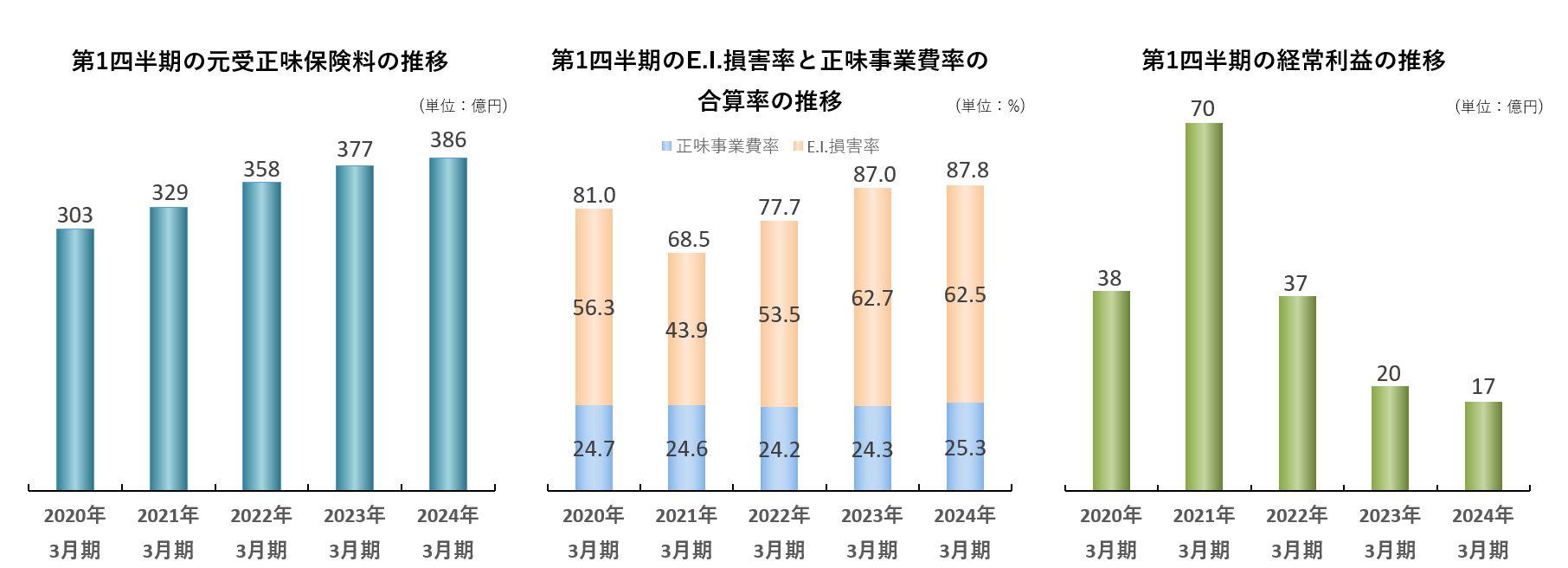

自動車保険の保有契約件数が堅調に拡大したことから、元受正味保険料は前年同期比2.5%増加の38,625百万円、正味収入保険料は前年同期比2.1%増加の37,826百万円となりました。経常収益は、前年同期比2.2%増加の38,197百万円となりました。

■ E.I.損害率(*1)と正味事業費率の合算率

E.I.損害率は、交通量回復に伴う事故件数の増加などがあったものの、自然災害の減少などにより、前年同期から0.2ポイント低下し62.5%となりました。正味事業費率はシステム関連費用の増加などにより、前年同期から1.0ポイント上昇の25.3%となり、E.I.損害率と合わせた合算率は、前年同期から0.8ポイント上昇し87.8%となりました。

■ 経常利益、四半期純利益

経常利益は、前述のとおり、増収の効果があったものの正味事業費率が上昇したことから、前年同期から14.5%減少し、1,745百万円となりました。四半期純利益は、前年同期から13.9%減少し1,242百万円となりました。

■ 単体ソルベンシー・マージン比率

単体ソルベンシー・マージン比率は、2023年6月末現在で2023年3月末から11.9ポイント上昇し、801.7%となりました。保険金の支払能力に問題がないとされる基準である200%を大きく上回る、十分な支払余力を保持しています。

*単体ソルベンシー・マージン比率の算出方法や内訳については、

別紙(P5)をご確認ください。

<参考情報>

■ コンバインド・レシオ

正味損害率(*2)は正味支払保険金が増加したことから前年同期から5.6ポイント上昇し57.2%となりました。正味事業費率は前年同期から1.0ポイント上昇の25.3%で、正味損害率と正味事業費率を合わせたコンバインド・レシオは、前年同期から6.6ポイント上昇し、82.5%となりました。

■ 修正経常利益(*3)

損益の実態を示す管理指標として社内で使用している修正経常利益は、前年同期から1.6%減少し3,550百万円となりました。

(*1) E.I.損害率(アーンド・インカード損害率)は、損害率を発生ベースで表したものです。

・E.I.損害率=(正味支払保険金+支払備金繰入額+損害調査費)÷既経過保険料[除く地震保険、自賠責保険]

(*2) 正味損害率は、損害率を支払ベースで表したものです。

・正味損害率=(正味支払保険金+損害調査費)÷正味収入保険料

(*3) 修正経常利益は社内管理指標ですが、異常危険準備金の繰入額・戻入額の影響を除いた損益の実態をご理解いただくため、参考情報として開示します。

・修正経常利益=経常利益+異常危険準備金繰入額

※ 異常危険準備金戻入の場合は、「異常危険準備金繰入額」はマイナスとなります。

※ 異常危険準備金は、異常災害による高額の保険金支払に備えるため、毎決算期に保険種類ごとに収入保険料の一定割合を積立てるもので、異常災害が発生した年度に取崩します。

※ 当社の業績は、日本の会計基準に準拠して作成しており、その会計基準は、当社の親会社であるソニーグループ株式会社が開示する連結業績の準拠する国際財務報告基準とは異なります。

※ 本資料は、公認会計士または監査法人のレビュー対象外です。

2024年3月期第1四半期決算概要(別紙)

2024年3月期第1四半期決算概要(別紙)

ソニー損害保険株式会社(代表取締役社長:坪田 博行、本社:東京都大田区)の2024年3月期第1四半期(2023年4月1日~2023年6月30日)の決算概要について、別紙のとおりお知らせします。

[別紙の目次]

・四半期貸借対照表・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・P1

・四半期損益計算書・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・P3

・損益状況の対前期比較・・・・・・・・・・・・・・・・・・・・・・・・・・・・・P4

・種目別保険料・保険金・・・・・・・・・・・・・・・・・・・・・・・・・・・・・P5

・単体ソルベンシー・マージン比率・・・・・・・・・・・・・・・・・・・P6

主な業績の状況は以下のとおりです。

■ 元受正味保険料、正味収入保険料、経常収益

自動車保険の保有契約件数が堅調に拡大したことから、元受正味保険料は前年同期比2.5%増加の38,625百万円、正味収入保険料は前年同期比2.1%増加の37,826百万円となりました。経常収益は、前年同期比2.2%増加の38,197百万円となりました。

■ E.I.損害率(*1)と正味事業費率の合算率

E.I.損害率は、交通量回復に伴う事故件数の増加などがあったものの、自然災害の減少などにより、前年同期から0.2ポイント低下し62.5%となりました。正味事業費率はシステム関連費用の増加などにより、前年同期から1.0ポイント上昇の25.3%となり、E.I.損害率と合わせた合算率は、前年同期から0.8ポイント上昇し87.8%となりました。

■ 経常利益、四半期純利益

経常利益は、前述のとおり、増収の効果があったものの正味事業費率が上昇したことから、前年同期から14.5%減少し、1,745百万円となりました。四半期純利益は、前年同期から13.9%減少し1,242百万円となりました。

■ 単体ソルベンシー・マージン比率

単体ソルベンシー・マージン比率は、2023年6月末現在で2023年3月末から11.9ポイント上昇し、801.7%となりました。保険金の支払能力に問題がないとされる基準である200%を大きく上回る、十分な支払余力を保持しています。

*単体ソルベンシー・マージン比率の算出方法や内訳については、

別紙(P5)をご確認ください。

<参考情報>

■ コンバインド・レシオ

正味損害率(*2)は正味支払保険金が増加したことから前年同期から5.6ポイント上昇し57.2%となりました。正味事業費率は前年同期から1.0ポイント上昇の25.3%で、正味損害率と正味事業費率を合わせたコンバインド・レシオは、前年同期から6.6ポイント上昇し、82.5%となりました。

■ 修正経常利益(*3)

損益の実態を示す管理指標として社内で使用している修正経常利益は、前年同期から1.6%減少し3,550百万円となりました。

※添付画像をご参照ください。

(*1) E.I.損害率(アーンド・インカード損害率)は、損害率を発生ベースで表したものです。

・E.I.損害率=(正味支払保険金+支払備金繰入額+損害調査費)÷既経過保険料 [除く地震保険、自賠責保険]

(*2) 正味損害率は、損害率を支払ベースで表したものです。

・正味損害率=(正味支払保険金+損害調査費)÷正味収入保険料

(*3) 修正経常利益は社内管理指標ですが、異常危険準備金の繰入額・戻入額の影響を除いた損益の実態をご理解いただくため、参考情報として開示します。

・修正経常利益=経常利益+異常危険準備金繰入額

※ 異常危険準備金戻入の場合は、「異常危険準備金繰入額」はマイナスとなります。

※ 異常危険準備金は、異常災害による高額の保険金支払に備えるため、毎決算期に保険種類ごとに収入保険料の一定割合を積立てるもので、異常災害が発生した年度に取崩します。

※ 当社の業績は、日本の会計基準に準拠して作成しており、その会計基準は、当社の親会社であるソニーグループ株式会社が開示する連結業績の準拠する国際財務報告基準とは異なります。

※ 本資料は、公認会計士または監査法人のレビュー対象外です。